|

|

| 存続・成長のために |

| すべては「プロセス」 |

事業も人生も同じです。

人(法人)は目標を持ち、それに向かって進んでいます。

「現在の自分(自社)」と「なりたい自分(自社)」(=目標)を

明確に設定し、その実現のための方策を考えることが「戦略の策定」です。

具体的な戦略は |

|

| |

・全てを数字に落とし込む

・数字はP(単価)×Q(数量)から成り立つ |

| |

ということを大原則としています。全てを『数字に』という考えを好まれない方もおられます。

でも、『数』は万人が共有出来る記号であり『数』を利用する事で『質』は必ず高まります。

また、「P×Q」については、プロセスに応じて細分化していきます。小売業であれば

客数(商圏客数×来店頻度)×客単価(買上点数×買上単価)、さらに

客単価=動線長×立寄率×視認率×買上率×買上個数×商品単価、のように。

いきなり『質』にアプローチしても、結局『数』に返らないと具体的な行動ベースでの話しには持っていけません。

この考え方に「時間」の要素を加えて「スケジュール」にしたものが「予算」であり、これに月単位の「実績」を照らし合わせてその「プロセス」を管理するのが、経営のための会計です。

「優れたプロセス」が「優れた品質(=結果)」を生みます。「優れた品質(=結果)」を実現するためには「優れたプロセス」の構築が不可欠です。「終わりよければすべて良し」なんてウソです。そんなことは長続きしません。これは人間がやることすべてに共通する鉄則です。 |

「企業経営」と「ダイエット」の違い 「企業経営」と「ダイエット」の違い |

|

違いは1人でやることか、組織でやることか、にあります。

いずれも成功させるには上記の「プロセス」管理が重要です。

でも自分一人のことでもなかなか難しいのに、これを組織でやるとなるともっと大変です。

なぜならチームで動く場合、そのプロセス実行にあたっての方向性やスピード・力の入れ加減等について共通認識がないと、協働によるメリットが発揮できず、お互いの力を減殺することにもなりかねないからです。 |

| |

1人でやるよりも10人でやる方が10倍のパワーを発揮できる。

あわよくばシナジーを発揮して20倍のパワーを…と安易に考えているだけでは、10倍どころか2〜3倍にしか効果を挙げられないこともあります。

「組織」を動かす場合の「調整」の重要性にもっと気を配り、時間と労力をかける必要があります。

そのため、上記の「プロセス」は必ず「可視化」する必要があるのです。

「可視化」によって組織が目的や優先順位を「共有」し、組織の「納得」を得たうえで実行し(決定はトップが行うとしても、実行のフェイズでは組織の理解・納得が不可欠です。そうでなければ不測の事態が生じた時に適切な対応ができなくなりますし、トップの決定に不可欠な「良質の」情報も入ってこなくなります。理念は共有したうえで、現場に適切な裁量の余地を残しておくことがマネジメントの要諦です。)、進捗管理その他の調整ができるように、事業やプロジェクトの「見える化」が必要です。

これが経営者のための会計の役割です。

ちなみに皆さんも経験的にご存知かと思いますが、自分ひとりでやるダイエットも、(1)日々の目標体重設定と (2)日々の体重の記録,

このふたつを行なうだけでも、ダイエットに対するモチベーションがずいぶん変りますよね?

間違いなく「モーション(行動)はエモーション(感情)を生みます」

そのためのツールとして「可視化(見える化)」はとっても重要な役割を果たすのです。

|

| 時間軸を持つこと 「売上」は「今の商売」です。それだけを考えていてもダメですよ。 |

| |

「売上の増加は七難隠す」と言われます。

過去の日本がそうでした。今の中国もそうでしょう。

売上げの増加は最も重要な経営課題であることは言うまでもありません。

でも売上が増加している時には少々ルーズなマネジメントが行なわれていても「結果オーライ」で済んでしまう事が多く、売り上げの増加イコールリスクの増加になっているケースが少なくありません。 |

| |

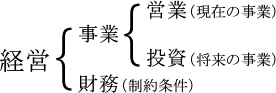

「経営」の要素は「売上」だけではないんです。

経営は「事業」(「営業」と「投資」から成ります)と「財務」から成っています。 |

|

「営業」は「現在の事業」、「投資」は「将来の事業」、そして「財務」は事業を行うにあたっての「制約条件」です。

(ちなみにこのフレームワークは国際会計基準が採用している経営の3要素です。日本でも上場会社が作成する「キャッシュフロー計算書」は「営業」「投資」「財務」の3区分になっています。)

この3つのカテゴリーを意識しながら、必要な経営資源(ヒト・モノ・カネ)を適切に調達・配分し、バランスよく調整しながら進めないと、会社の存続・発展はありません。

会社経営は短距離ダッシュではなくマラソンのようなものです。

少々旧聞にはなりますが、2008年に、上場会社で倒産した会社の半分以上(34件中19件)は「黒字倒産」だったという事実を忘れてはいけません。

「高いところから(俯瞰的に)、遠くを見る(将来に備える)、そして逆算的に今やるべきこと、やるべきでないことを明確にし、行動の優先順位をつけること」が戦略策定の要諦です。 |

| 「覚悟」と「徹底」 |

| |

今までお話してきたことは、会社の存続・発展を実現するための「道具」の話です。

でも一番大切なのは、これらの「道具」をどう使いこなすかという点です。

そのため「道具」を導入する前の「覚悟」と導入後の「徹底」が最も重要なのはご理解いただけると思います。

特に「徹底」は組織を構成するメンバーすべてのモチベーションのコントロールが必要になりますので、これを実現できるかどうかということがポイントになります。

私の経験からも「徹底」ができるかできないかが、会社の存続・発展の実現の分かれ道になると思います。

余談ですが、私どもでは、この「徹底」といわゆる「3Sの有効活用」の間にかなり密接な関係があると考えております。

メーカーはもちろん、サービス業やIT関係の会社さんだって、「3S」がきちんとできているところが

存続・発展しています。

M&Aによって積極的な事業展開をしている有名企業の社長さんも、「買収企業の再建にあたってまず最初にするのは「3S」(「5S」)の徹底」と言われています。

ポイントは「3Sの徹底」そのものももちろん大事なのですが、「3S」の背景にある考え方が「プロセス・マネジメント」そのものだからです。それを実行レベルで実現できていることが大切なのです。

具体的な内容については、個別にお問い合わせください。

たいへんな長文を最後まで読んでいただき、ありがとうございました。 |

|

〒541-0042

大阪府大阪市中央区今橋4-4-7 京阪神不動産淀屋橋ビル9F |

|

|

|

COPYRIGHT(C)大阪 津田和義公認会計士・税理士事務所 ALL RIGHTS RESERVED.

|

|